【业务综述】“增强涉税法律能力提高律师竞争力”的专题研讨会综述

发布时间:2019年6月5日 作者:税委 责任编辑:业务创新委

2019年4月17日下午,深圳市律师协会税务法律专业委员会(以下简称“税法委”)在市律协多功能厅举办 “增强涉税法律能力提高律师竞争力”的专题研讨会。对研讨主题感兴趣的深圳律师、律师助理和实习人员参加了研讨会,研讨会由市律协税法委主任吕志合律师主持。

研讨会邀请了市律协税法委委员、广东瀛尊律师事务所杨声律师,市律协税法委委员、北京市京师(深圳)律师事务所王宏律师以及北京市京师律师事务所邱继岩律师担任研讨嘉宾,三位研讨嘉宾分别围绕税务听证实务与技巧、“明股实债”涉税问题、增强涉税法律服务能力提高律师竞争力这三个主题展开分享与研讨,现将研讨会内容分享如下:

一、杨声律师研讨主题:税务听证实务与技巧分享

(一)听证的作用

1.提前看到定案证据;

2.固定税务人员定案依据和理由。

(二)听证的基本条件

1.税务行政处罚达到一定金额:公民:2000元以上(含本数)的罚款;法人或其他组织:1万元以上(含本数)的罚款;

2.在税务机关作出行政处罚决定之前;

3.在法定的期限内提出;

4.提出书面听证申请。

(三)举行听证的时间要求

1.15日内举行听证;

2.听证前7日送达听证通知,通知包括时间、地点、主持、有关事项。

(四)听证的参加人员

税务机关案件调查人、当事人、主持人(由税务机关负责人指定的非本案调查机构的人员主持)、书记员。

(五)听证过程

1.调查人员就当事人的违法行为予以指控;

2.调查人员出示事实证据材料;

3.调查人员提出行政处罚建议;

4.当事人或其代理人就所指控事实及相关问题进行申辩和质证;

5.听证主持人可以对本案所及事实进行询问,保障控辩双方充分陈述事实,发表意见;

6.辩论:就各自出示的证据的合法性、真实性;

7.最后陈述。

(六)对应当进行听证的案件,税务机关不组织听证或不告诉听证权利怎么办?

听证处罚决定不能成立。

(七)分享相关案例及听证经验

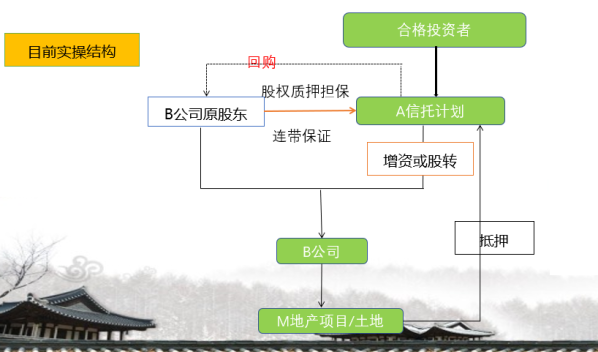

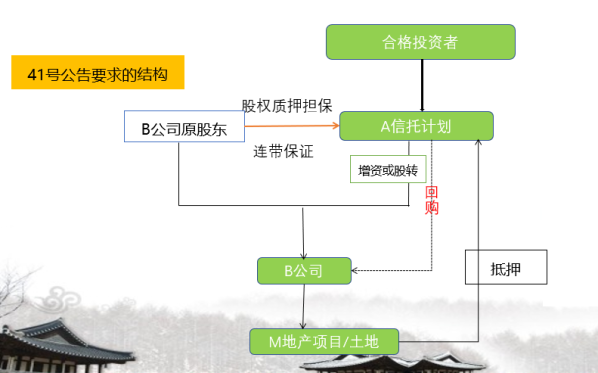

二、王宏律师研讨主题:“明股实债”涉税问题

(一)附重组条件的不良资产处置

定义:所谓附重组条件类不良资产经营模式,即在确认债权债务关系的基础上,与债权企业及债务企业达成三方协议,约定向债权企业收购债权的同时,债务企业及其关联公司应接受对还款时间、还款金额、还款方式及担保抵押等一系列的重组协议安排。

优势:采用附重组条件模式的好处在于,可以通过重组等手段优化存量的债权资产,为暂时存在流动性问题的企业提供了盘活存量、缓解产业链条支付危机、促进经营条件改善的有效途径。

(二)“明股实债”基本结构的税法缺陷

总结:

1.目前市场上无论是“明股实债” 还是“真股真债”,因未能足够切实关注41号公告,导致交易模式不符合41号公告的条件,在所得税方面无法实现税前扣除。

2.最大的风险是认定为股权投资,按资产转让所得(股权转让)标准纳税——多纳税、纳冤枉税,如:广州某信托公司案(涉税7亿)、济南某信托“某邦置业”案(涉税15亿)、湖南某有色金属基金案(合伙人注销后仍旧追偿至自然人,薛娟,四川眉山稽查局长)。

3.股权价值需公允——与被投资企业底层资产的价值相一致,否则将面临纳税调整(最高院德发案)。

4.41号公告有违公司法、民商法理论,实践中造成非常多的障碍与矛盾,例如与增值税之间的矛盾。

(三)让与担保—可尝试的解决路径

三、邱继岩律师研讨主题:增强涉税法律服务能力提高律师竞争力

(一)涉税法律服务需求存在刚需和长期性

1.涉税法律服务市场伴随我国的发展而壮大:涉税法律服务属于法律新领域;

2.“降税减费”会加强打击逃税和虚开发票等税收违法犯罪:涉税争议增多;

3.“金税三期”等税收管理新措施:让企业借助专业税务人士防范税务风险成为常态。

(二)律师介入涉税法律服务的优势:税法的体系和特点

1.税种法与民法关系:课税事实基础为民商行为,主要体现为合同;

2.税收程序法与行政法关系,一般与特别:税收稽查程序、税务行政处罚、税务行政强制执行、税务行政复议与诉讼;

3.税法与会计学关系:时间上和所得税确认和计量上的差异;

4.我国顶层对于税法问题的新认识:国家税收法律研究中心成立和各级人民法院涉税案件审判人员队伍专业化。

(三)涉税法律服务领域

1.合同发票条款及违约金约定:企业税务法律风险防控之源头、实质为财务资金的管理;

2.投资并购等资本重组税务法律风险防控:决定交易方式、尽职调查等;

3.应对税务稽查和税务行政处罚听证代理:税务争议最佳解决时间;

4.税务争议行政复议和行政诉讼代理:决定企业生存、发展;

5.涉税类犯罪和发票类犯罪刑事辩护:经济类刑事辩护新领域。

(四)介入涉税法律服务对律师行业的重大影响

1.具备一定的涉税法律服务能力是对律师的基本要求:律师价值的内在要求;

2.涉税法律服务市场是中国法律服务市场的“明珠”:蓝海和税法的复杂性和专业性所致;

3.律师个人发展的新领域:中国至少缺万名专业税务律师;

4.具备专业涉税法律服务能力必会极大提高律所的竞争力:提高客户的忠诚度。

(与会者观点仅代表自己的观点,并不代表律协观点)

供稿:市律协税务法律专业委员会

粤公网安备 44030402000057号

粤公网安备 44030402000057号