【业务综述】“公司立体股权架构设计”研讨会综述

发布时间:2018年3月15日 作者:公司委 责任编辑:业务创新委

2018年3月12日下午,广东省律师协会公司法律专业委员会(以下简称“省公司委”)、深圳市律师协会公司法律专业委员会(以下称“市公司委”)联合举办的“公司立体股权架构设计”研讨会于深圳市律师协会多功能厅、会议厅顺利召开。会议由省公司委主任、上海市锦天城(深圳)律师事务所高级合伙人李立坤律师主持,到会嘉宾有:省律协黄思周副会长、市律协尹成刚副会长、理事黄文娟、省公司委副主任陈华庭、林秀芝、秘书长郭鹏及委员苏文卿、刘锋、郑绪华、赵华、阳朝锋,市公司委主任曾常青、副主任尧振光、黄佳兴及市公司委委员十余位律师,以及深圳市六百六十八位执业律师,还有一些非律师人士也慕名而来。

省律协黄思周副会长发表讲话,认为本次研讨会课题紧贴公司法热点,提出希望通过本次研讨会能进一步提升深圳律师在公司法律领域的专业水平,更好地开拓新的公司法律业务。

市律协尹成刚副会长发表讲话,认为深入开展业务研讨和交流有利于不断提高深圳律师的执业技能,同时非常感谢省律协公司法律专业委员会来深圳联合举办业务研讨会。

省公司委委员、广州市公司委副主任、暨南大学法学院/知识产权学院硕士生导师苏文卿博士作为主讲人,较全面地传授了“公司立体股权架构设计”领域的业务经验和专业知识,突出地阐明了律师职业在公司立体股权架构设计中的重要作用以及该项新兴业务的发展方向,

一、 公司立体股权架构设计的意义

1、企业家面临的挑战

(1)财富代际传承

台塑集团的王永庆死亡后,对于遗产如何继承,家族出现了不少纷争。而香港的李嘉诚等富豪,也存在对名下资产如何掌控、分配和未来如何继承等问题。此外,李嘉诚等富豪还通过复杂的信托方式对旗下资产进行控制。

(2)婚姻关系变动

2009年年底,土豆网王微向美国证监会提交了上市申请,但其前妻一纸诉状冻结了王微名下三家公司股权,土豆网在高速发展期陷入创始人离婚诉讼困局,而股权分割系重大权属纠纷,对公司控制权的维持和VIE结构的稳定造成了巨大冲击。整个上市进程整整搁置半年有余,错过上市最好时机的土豆网最后被优酷合并。

胡醇原来持有的电科院9600万股(占公司总股本的13.33%,其中高管限售股7200万股)变动至6400万股,此次权益变动系胡醇离婚财产分割所致,胡醇将其持有的3200万股公司股票无偿划转给前妻,该部分股票市值逾六亿元。

小马奔腾前董事长李明因病突然离世后,其遗孀被迫承担对赌协议的后果,金额高达2亿元。

(3)企业控制权维持

茅侃侃和上市公司万家文化成立了合资公司“万家电竞”,并出任CEO,万家文化出资460万元,认购46%股份,茅侃侃出资340万元,认购34%股权,为CEO,各有一票否决权。后祥源控股入主万家文化,万家文化更名为祥源文化,祥源文化意图将亏损的万家电竞剥离,万家电竞无后期资金支持,茅侃侃无力回天。

而能够提前做好股权设计,较成功实现对公司控制的案例有:马云和阿里巴巴、蚂蚁金服,周鸿祎和360,刘强东和京东,马化腾和腾讯,等等。

(4)优秀人才激励

如何吸引人才、团结人才,自古是一大难题。现代企业经营更是以人才为导向,称之为“得人才者得天下”的时代并不为过。当前众多企业为了留住人才,采用了各式各样的手段,而股权激励则是一剂良方。目前较成功的股权激励案例是华为和阿里巴巴。华为通过虚拟股、限制股、饱和股以及TUP模式等,开展了五次股权激励,既能留住人才,又能激励人才。阿里巴巴通过建立独特的合伙人制度以及受限制股份单位计划,分期授予限制股权,用以把控人才和被并购企业;此外,蚂蚁金服通过设立有限合伙持股平台,也实现了员工持股。

(5)刑事风险防控

国美电器的黄光裕、真功夫的蔡达标、雷士照明创始人吴长江,有心经营事业,却因公司资产和个人资产混同等原因,招致了牢狱之灾,分别被北京市第二中级人民法院、广州市中级人民法院、惠州市中级人民法院判处有期徒刑。

2、规范股权架构设计的好处

明晰权责利,确保控制权

助股权融资,防外来风险

便股权激励,留优秀人才

利财富传承,避刑事风险

二、公司立体股权架构设计的要点

1、危险的股权结构——按出资比例分配、平均分配、高度分散

“一山不容二虎”型:50% VS 50%

“三国演义”型:33.3% VS 33.3% VS 33.4%

2、较为完善的股权结构

各取所需:创始人:50%-60%

联合创始人:20%-30%

期权池:10%-20%

3、横向架构:以不同股权类型为基础

一元股权结构:

(1)依据出资份额分割股权、分享股权决策权及分红权。

(2)最简单、传统的股权类型

(3)缺少自主性和灵活性,易发生控制权纠纷。

二元股权结构:

(1) 国外:

较普遍适用,创始人和大股东在公司上市后仍能保持控制权。

例:Facebook,扎克伯格大量持有具有高表决权的B 股。

(2) 中国:

股份有限公司:尚不允许。

有限责任公司:《公司法》第四十二条,可通过公司章程规定不同表决权。

多元股权结构:

将股东分为创始人、合伙人、员工、投资人等,分别授予股权。

包括:(1)发起人身份股;(2)出资股;(3)岗位贡献股;(4)资源贡献股;(5)其他。

4、纵向架构:以不同持股形式为基础

(1)直接持股

(2)持股公司间接持股

(3)有限合伙间接持股

(4)委托自然人持股

6、员工直接持股优缺点分析:

(1)优点:A、税负最低。

B、获得感强。

(2)缺点:A、员工直接持股,决策过程繁琐。

B、对员工长期持股约束不足。

C、若员工在企业向证监会上报材料后辞职,公司大股东不能回购其股权。

D、增加股权的分散性

7、通过持股公司间接持股

(1)优点:A、将员工与企业的利益捆绑在一起。

B、上市前可调整股东出资额。

C、相对于合伙企业,公司的相关法律法规更健全,未来政策风险较小。

(2)缺点:A、不考虑税收筹划的情况下,税负最高。

B、通过持股公司转让公司的限售股,所有股东只能同步转让股权。

8、通过有限合伙间接持股

(1)优点:A、将员工与企业的利益捆绑在一起。

B、决策简便,大多数决议只需要普通合伙人做出即可。

C、上市前可调整出资份额。

D、相比公司制企业,在税收方面较有优势

E、容易以少量出资控制合伙企业,进而控制公司。

(2)缺点:A、如果按个体工商户累进税率纳税,边际税率较高。

B、目前国内合伙企业的相关法律法规仍不健全,实践中,不同地区关于“先分后税”的解释、纳税时点等方面存在区别,面临未来政策规范的风险。

C、通过合伙企业转让公司的限售股,所有合伙人只能同步转让股权。

D、普通合伙人的财产责任较重,但因有限合伙不实际经营,妥善管理即可规避该风险。

9、委托自然人持股

(1)优点:A、股权激励时,由少数股东集中持股,决策便利。

B、税负较低,与直接持股相当。

C、避免股权分散

(2)缺点:A、实际出资人的股东身份不被认可。

B、容易发生代持股人恶意损害实际股东利益的情况。

C、代持股人涉诉被执行财产,实际出资人只能依据代持股协议追偿。

D、因代持股人婚姻变动、意外死亡而引发较多纠纷。

E、不利于公司挂牌上市。

10、股权组合形式的考量因素

(1)公司的财务合规性

(2)投融资目的

(3)控制权要求

(4)税务要求

(5)信任程度

(6)其他因素

11、关键数字提示

(1)67%——绝对控制权;

(2)51%——相对控制权;

(3)34%——安全控制权、一票否决权

(4)30%——上市公司要约收购线

(5)20%——重大同业竞争警示线

(6)10%——临时会议权

(7)5%——重大股权变动警示线

(8)3%——临时提案权

(9)1%——代为诉讼权

12、公司章程注意事项

(1)股东会制度:落实股权比例和表决权制度。

(2)董事会制度:限制新增股东提名、限制董事罢免更换、提高选举董事表决比例、创始人委派董事、董事委托表决、董事会权限、创始人董事一票否决权、创始人对董事的优先提名权等。

(3)高管权责:落实高管的权利和义务。

(4)创始人、投资人权责:明确创始人、内部投资人以及外部投资人的权利和义务。

13、股东出资协议/合伙协议注意事项

(1)创始人、投资人的增资优先认购权

(2)股权转让限制(附条件或附期限)

(3)创始人回购股权

(4)退出机制

(5)尽量避免对赌

(6)其他:法定代表人人选、执行事务合伙人人选、经理等重要岗位任免、公章财务章营业执照管理制度、知识产权管理

14、明确退出机制

(1)业绩要求

(2)离职处理(工作年限要求等)

(3)约定的触发条件

(4)股权转让条款

(5)公司强制回购条款

(6)死亡的继承条款

(7)违法犯罪的出让条款

15、退出的方式

(1)有限责任公司:

股权转让,双方协商一致;(《公司法》第七十二条)

公司回购,符合法定情形,要求严格;(《公司法》第七十五条)

公司解散,股东大会解散公司,以及法定解散公司情形,公司强制清算、破产清算,实现退出。(《公司法》第一百八十一条、第一百八十七条等)

(2)有限合伙:

协议退伙、通知退伙、当然退伙、一致除名

16、股权回购价格的确定:

(1)原始价格

(2)股东购买价格的溢价

(3)离职时公司账面资产

(4)离职时公司净资产

(5)最近融资估值的折扣价

三、公司立体股权架构设计的热点问题与解决

1、不同时期的企业应如何做股权架构设计?

(1)初创股权架构:

重视合伙人内部配股,符合合作目的,确保决策高效。

创始人团队一般为2-5人。

(2)中期股权激励架构、融资控制架构:

企业发展进入稳定迅速,势头较好,不断引进外部融资,但应避免融资易主,可通过股权激励团结内部。

(3)成熟期上市股权架构:

企业理清股权结构,挂牌或IPO,创始人的股权进一步被稀释。

2、如何确保创始人的控制权?

(1)在项目中的核心地位、项目前景

(2)关注股权的九个关键数字;相对控股或绝对控股;

(3)通过股东会、董事会的特殊表决规则、公司章程特别规定、一致行动协议、董事高管提名权等确保控制力

(4)规范的公章管理制度、高级管理层制度

3、投资人能否争取控制权?

不建议投资人尝试掌握控制权:

(1)为确保专业的人做专业的事,应适度压制资本的控制欲。

(2)天使轮占大股,压缩了A轮融资空间,导致投资者间不均衡,不利于后续融资。

(3)以免打压创业团队积极性。

4、不合理的股权结构对引进融资有多大影响?

越来越多投资人看重股权结构的合理性。股权结构的不合理,体现在团队的不稳定上,并在企业发展壮大时被放大。

哪怕投资人拟快进快出,也应做好控制安排,否则难有下一轮投资人接盘。

5、资源贡献股等,应配给多大的股权比例?

提供一次性资源等非持续参与创业的股权,至少不能安放在母公司股权架构内,可安排在二级子公司。

一般资源贡献股,安排在15%以内即可,兼职者亦然。

6、如何确定股权激励的合适时机?

企业在发展势头较好时实施股权激励较好,包括拟挂牌上市或拟IPO阶段。

企业在走下坡路或市场环境不好时,不适宜股权激励。

7、如何确定股权激励的形式?

股权激励形式的选择,应建立在充分的交流和沟通,以及对企业发展的合理规划上。

不建议采用代持股形式,以免妨碍企业走向公开市场。

四、公司立体股权架构设计的流程

(一)、规范流程

1、信息收集

2、初步访谈

3、法律分析

4、方案拟定

5、制定文书

6、跟进实施

(二)配套文件

股东出资协议

公司章程

有限合伙协议

股权转让协议

股权激励协议

投票权委托协议

一致行动人协议

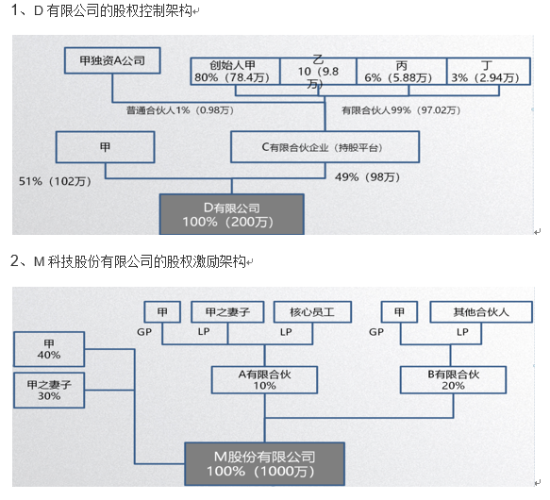

五、公司立体股权架构设计实战案例

供稿:市律协公司法律专业委员会

粤公网安备 44030402000057号

粤公网安备 44030402000057号